Sommaire

Sommaire

P.2 – Edito

P.3 – La cotisation sociale

P.3 – Lire ma feuille de paie

P.4 – Une retraite cuite « à points »

P.5 – La place des retraité·es

P.5 – Les régimes spéciaux

P.6 – Avant/Après

P.7 – Les revendications CGT

Edito – Retraites à point : le hold-up !

L’État au service du patronat mobilise Delevoye et les autres membres du gouvernement pour nous faire croire que leur réforme instaurant un régime universel de retraites à points vise à une plus grande « équité » et que les retraites ne baisseront pas.

Les manifestations du 24 septembre et les débats dans les entreprises, les services et les ateliers indiquent que les salarié·es et les retraité·es voient ce qu’ils et elles vont perdre en termes de montant des pensions et de temps de cotisation.

La mobilisation massive des travailleur·ses de la RATP le 13 septembre dernier oblige le gouvernement à revoir le rythme de la réforme et trace le chemin de la lutte à tous les travailleur·ses.

L’équité et la justice proclamée par Macron, Delevoye et Cie sont des mensonges, la réforme se fera au détriment de tous et toutes et ce n’est pas en détruisant les régimes spéciaux conquis par la lutte que le régime général sera préservé et encore moins amélioré.

En effet, plafonner les dépenses consacrées aux retraites (14 % du PIB) alors que le nombre de retraité·es va augmenter revient à partager le même gâteau entre un plus grand nombre de personnes, et mécaniquement les retraites et les pensions vont chuter.

L’objectif politique est clair, il s’agit de garantir au patronat que ses cotisations n’augmenteront pas alors que plus de 100 milliards ont été donnés sans contrepartie aux entreprises dans le cadre du CICE !

Refusons ensemble d’être placés devant le choix de la peste ou du choléra : travailler encore plus longtemps pour perdre notre vie à la gagner ou souscrire à une complémentaire privée avec des salaires de misère pour celles et ceux qui en ont un !

La cotisation sociale

Alors que les tenant·es du capitalisme et de l’ultralibéralisme (gouvernements et patronat) proclament depuis des décennies, à grand renfort de médias, que notre système social est en déliquescence du fait des « charges sociales », il nous paraît essentiel de rappeler que le modèle social français a une particularité. Ce ne sont pas des « charges sociales » mais des cotisations sociales (salariées et patronales) et elles font partie intégrante du salaire. C’est le salaire socialisé , celui qui crée la différence entre salaire net (ce que touchent les salarié·es en fin de mois) et le salaire brut. Les cotisations sociales servent à financer de façon solidaire et collective la protection sociale, le régime de retraites, l’assurance chômage, les allocations familiales.

Elles ont pour finalité de protéger les salarié·es des événements inhérents à l’activité et à l’existence tout au long de leur vie. Les baisser, en exonérer les entreprises, outre le fait que cela détruise le système de sécurité sociale, est une véritable baisse des salaires des travailleur·ses, c’est du vol !

La construction de notre système de retraite s’est faite progressivement avec un objectif porteur des valeurs de progrès, solidarité, démocratie et transformation de la société. Avec différents régimes, il regroupe un ensemble de droits couvrant tout le salariat. Pendant de nombreuses années, la retraite a permis d’assurer un niveau de vie moyen des retraité·es à parité avec celui des actif·ves.

Le système de retraite par répartition repose sur un pacte social intra et intergénérationnel. La retraite doit être envisagée comme un « vrai salaire socialisé » à cotisation et prestation définies : principe fondé sur les cotisations des actif·ves pour financer immédiatement les prestations déterminées des retraité·es ou pensionné·es et sur l’ouverture de droits définis pour les cotisant·es.

La cotisation doit rester le fondement de notre système par répartition à la fois contributif et solidaire (solidarité entre les générations, solidarité entre les individus, solidarité entre les professions).

C’est bien parce que les cotisations sociales échappent en partie aux poches des actionnaires et qu’elles mettent à mal la volonté de développer les assurances privées, la rentabilité et la concurrence « libre et non faussée » chères (dans tous les sens du terme) au patronat, que les différents gouvernements successifs, suite aux injonctions du MEDEF et de l’Union Européenne, cherchent à remettre en cause la Sécurité Sociale en général et en particulier notre système de retraite et ce depuis des décennies !

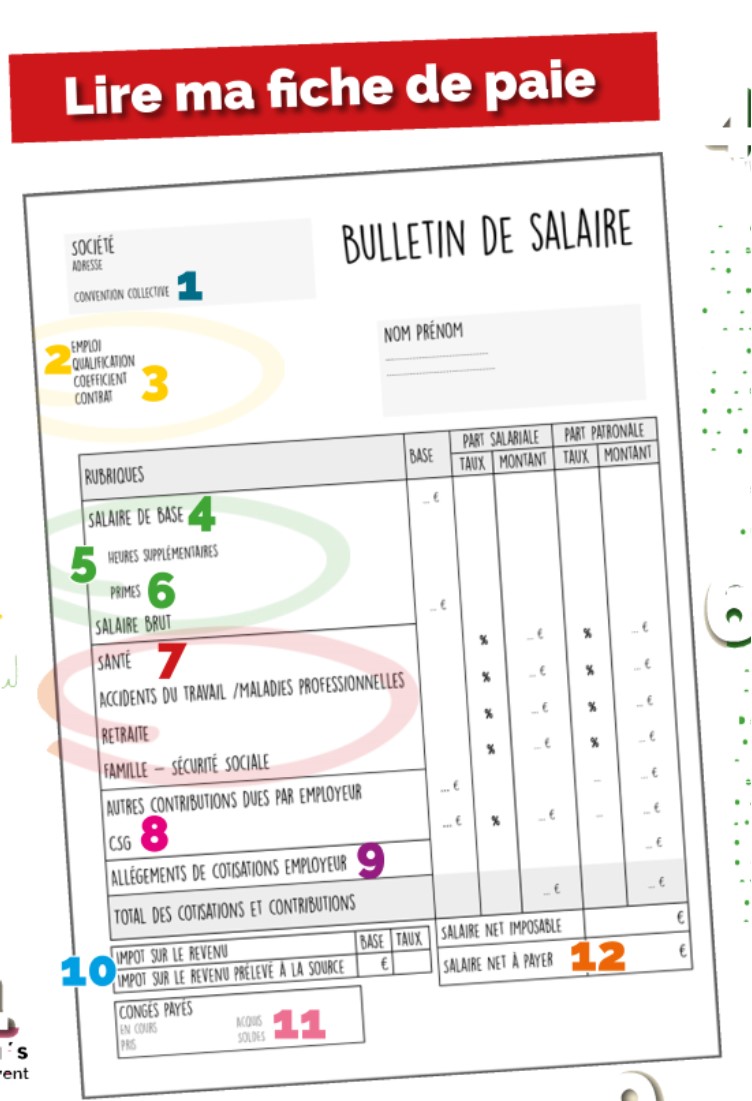

Lire ma feuille de paie

Source : FTM CGT

Source : FTM CGT

1/ La convention collective …

… à laquelle l’entreprise est rattachée est obligatoire. Elle regroupe les garanties collectives de la branche auxquelles ont droit les salariés. A défaut, la référence au Code du travail doit être indiquée pour les dispositions relatives à la durée des congés payés et la durée de préavis.

2/ La qualification …

… représente l’ensemble des savoirs et savoir-faire d’un salarié acquis par un diplôme de l’Éducation Nationale, une certification, un titre validé par le Ministère du travail et l’expérience professionnelle. Elle est individuelle, varie pour chaque salarié, augmente avec l’expérience et ne devrait pas dépendre du poste occupé. Elle ne se résume pas à une liste de compétences. Cela structure la redistribution des richesses selon l’apport de chacun dans le travail collectif. C’est aussi un outil contre toutes les discriminations.

3/ La classification …

… dépend de votre catégorie : ouvrier, technicien/administratif, agent de maîtrise, cadre, ingénieur. Elle permet de hiérarchiser les qualifications entre elles par un classement, d’évaluer le rapport entre deux qualifications et donc entre deux salaires. Elles permettent de définir un salaire minimum pour chaque niveau.

4/ Le salaire de base ...

… est défini dans le contrat de travail et doit respecter les minima de la convention collective sans être inférieur au SMIC brut. Son montant sert de base de calcul pour les cotisations sociales. Il ne comprend ni les primes diverses, ni les heures supplémentaires.

5/ Les primes …

… constituent un complément aléatoire au salaire de base. Prévues dans le contrat de travail selon l’accord de branche, la convention collective ou un accord d’entreprise, elles sont liées à l’exécution du travail (qualité, assiduité, rendement, sécurité, intéressement), au type de travail (pénibilité, risque, nuit) ou encore aux événements (prime de fin d’année, de naissance). Il en existe issues de conquêtes sociales comme le 13e mois ou les primes d’habillage ou de panier. Elles participent à l’individualisation des salaires.

6/ Les heures supplémentaires …

… sont toutes les heures accomplies au-delà de la durée légale hebdomadaire de travail. Elles sont majorées sur le taux horaire (c’est-à-dire la rémunération à payer au salarié pour une heure de travail) et/ou donnent lieu à une contrepartie en repos. Depuis le 1er janvier 2019, elles sont désormais défiscalisées et exonérées de cotisations.

7/ Les cotisations sociales …

… sont une partie du salaire retenue pour financer des prestations auxquelles les salariés ont droit et couvrent de façon collective et solidaire les risques et évènements de la vie (enfants, retraite, maladie, invalidité, chômage etc.). Elles sont artificiellement séparées en parts salariale et patronale, comme si l’une appartenait au salarié et pas l’autre. En fait, elles sont la part de notre salaire qui est versée à un « pot commun » : la protection sociale.

8/ La CSG (Contribution Sociale Généralisée) …

… prélèvement obligatoire créé en 1991, finance le déficit de la Sécurité Sociale, et, depuis 2018, l’assurance chômage, à la place des cotisations prélevées sur les salaires. C’est un impôt et n’ouvre pas les droits aux prestations sociales.

9/ Les exonérations de cotisations sociales …

… sont une baisse de salaire. Elles apparaissent sur le bulletin de paie à la demande de la CGT. L’État exonère de cotisations sociales tous les salaires inférieurs à 1,6 SMIC, et jusqu’à 3,5 SMIC pour les cotisations patronales sur la famille. En 2016, cela représente 27,6 milliards d’euros de cotisations non rentrées pour les caisses de la Sécurité sociale, partiellement compensés par l’impôt !

10/ Le net fiscal imposable …

… est le montant pris en compte pour le calcul de l’impôt sur le revenu. Il se différencie du revenu net à payer car certaines des cotisations ne sont pas toutes déductibles pour le calcul de l’impôt sur le revenu, par exemple une partie de la CSG et le RDS. L’autre élément qui s’ajoute à votre net fiscal est le montant de la part patronale concernant votre mutuelle. Avec le prélèvement à la source, votre taux d’imposition est dorénavant calculé sur vos revenus annuels et déterminera le montant de vos impôts mensuellement. C’est l’employeur qui verse le montant prélevé aux impôts.

11/ Les Congés payés ...

… doivent figurer sur la fiche de paie pour permettre à chaque salarié de visionner le décompte obligatoire des jours acquis et disponibles.

12/ Le salaire net …

… c’est la partie du salaire versée au salarié. La récente suppression des cotisations maladie (0,75%) et chômage a permis un léger frémissement du salaire net. Si on peut se réjouir, au premier abord, de ce petit coup de pouce, il ne faut pas être dupe. Là encore cela aboutit au non financement de notre Sécurité Sociale. De plus, ce que le gouvernement accorde d’un côté, l’État le récupère – partiellement – de l’autre. En effet, le «net imposable», soit la partie du revenu sur laquelle est ensuite calculé l’impôt sur le revenu, augmente d’autant.

Une retraite cuite « à points »

Le régime de base actuel

Le régime de base est un régime obligatoire, par répartition et à prestations définies. Il verse 70 % des prestations de retraite et s’appuie sur 42 régimes (régime général de la Sécurité Sociale, Code des pensions civiles et militaires, CNRACL, régimes spéciaux, …). Les droits sont décomptés sous forme de trimestres, sauf pour les professions libérales. Son financement est majoritairement assis sur les cotisations sociales, qui représentent 75 % des recettes.

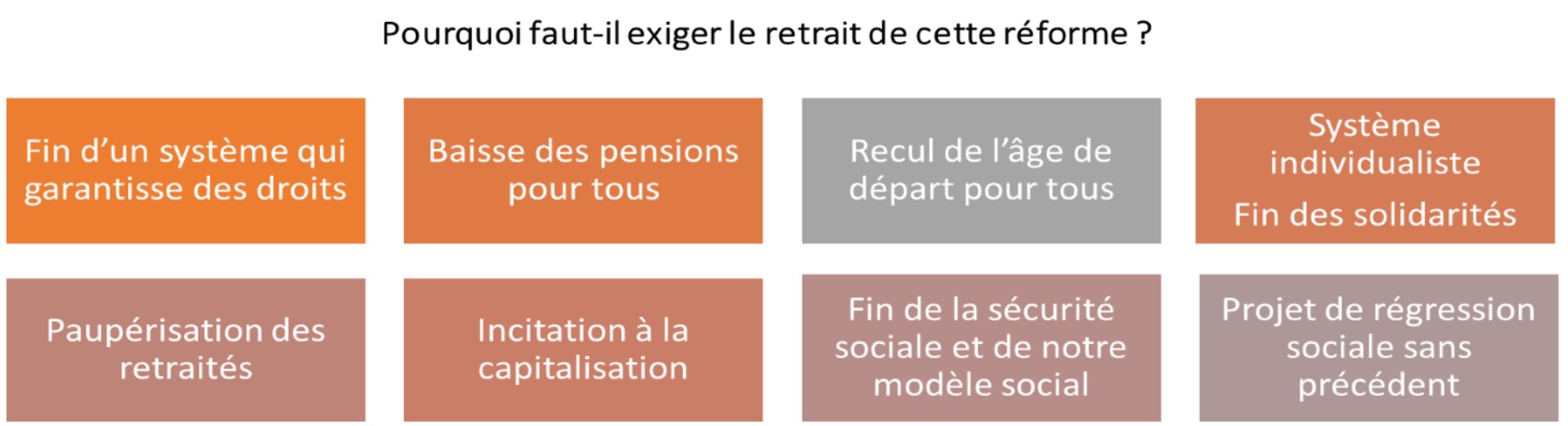

Le régime universel que veut mettre en place Macron serait plus juste et plus solidaire ? FAUX.

Le capitalisme sépare et isole les travailleur·ses par profession, par métier, c’est dans ce cadre que les travailleur·ses ont gagné des droits collectifs et que certaines professions et certains corps de métiers ont conquis, avant d’autres, avec leurs organisations, des droits particuliers.

Ces conquêtes ont été autant d’appuis pour en faire de nouvelles comme pour les conventions collectives, les statuts et les régimes de retraite. Ce sont des décennies de combat que les partisan·nes du régime universel veulent voir disparaître.

Ils vous disent « universel » et ils pensent « individuel »

La « réforme » MACRON / DELEVOYE

Un système à points : on passe d’un régime à prestations définies à un régime à cotisations définies. Il s’agit d’un changement radical faisant supporter les risques aux assuré·es.

▪ Un régime par répartition (les actif·ves d’aujourd’hui paient les pensions des retraité·es d’aujourd’hui).

▪ Régime organisé autour d’un dispositif central unique à logique contributive (le fameux «1€ cotisé ouvre les mêmes droits pour tous» pour une même génération et un même métier) qui remplacerait les deux étages actuels (régime général et régimes complémentaires).

▪ Paramètres évoqués au démarrage :

- Valeur d’acquisition du point = 10 €

- Valeur de service du point = 0,55 € (1 point permet de toucher une pension de 0,55 €) mais il est indiqué que cette valeur devra être réactualisée en 2024 en fonction du contexte économique et budgétaire et chaque année par la suite.

- Donc, 100 € cotisés générerait 5,5 € de pension de retraite par an, sous réserve de la valeur du point.

Montant de la pension = nombre de points acquis x valeur du point.

Les points se cumuleront sur la totalité de la carrière. La retraite ne sera donc plus calculée sur les 25 meilleures années dans le privé et sur les 6 derniers mois de traitement dans le public.

Cela entraînera automatiquement une baisse drastique du montant des pensions, qui imposera aux salarié·es de travailler plus longtemps pour espérer avoir une retraite leur permettant de vivre.

Comment sera calculée la valeur du point qui permet de connaître le montant de sa retraite ?

Plusieurs critères seront utilisés (situation économique, nombre de retraité·es, espérance de vie…), parmi lesquels

- La « stabilisation des dépenses de retraite à 14 % du Produit Intérieur Brut ». L’augmentation du nombre de retraité·es qui se profile pour les prochaines décennies signifie une baisse drastique des pensions pour TOU·TES.

- La règle d’or, qui prévoit un équilibre budgétaire par période de 5 années : le montant de la pension peut s’effondrer en période de crise économique ou de récession. C’est la fin des droits : nous n’aurons plus aucune garantie sur le montant de nos pensions ! De plus, la valeur du point ne sera pas acquise et pourra baisser même après le départ en retraite.

Ce système universel, ce n’est plus vraiment un système de retraite. C’est un système pour diminuer les pensions et dissuader de partir en retraite. C’est si vrai, que Delevoye présente comme une grande avancée de son système la possibilité ouverte aux retraité·es de travailler à temps partiel pour compléter leur maigre pension… tout en cotisant pour leur retraite !

En Belgique, le gouvernement a dû abandonner son projet de réforme des retraites par point suite aux mobilisations et aux grèves des travailleur·ses, avec leurs organisations syndicales. La preuve est faite : on peut les faire reculer !

Les retraité·es : une richesse pour la cohésion sociale !

Au fil des attaques contre l’ensemble notre protection sociale, la place des retraité·es dans notre société subit elle aussi les foudres de tous ces « réformateurs » laquais du capital aux ordres de l’Europe et des grands groupes financiers et industriels. Tout ce qui ne génère pas de profits de dividendes est un frein à leur logique plaçant ainsi les retraité·es et leurs pensions au même titre que le salaire, la protection sociale, les services publics : un coût, un manque à gagner dans leur « économie de marché », basée sur la concurrence effrénée pour la course au profit.

Les retraité·es, tout comme l’ensemble de la population, prennent elles et eux aussi de plein fouet les attaques incessantes contre les grandes conquêtes sociales à la française fondées sur la solidarité intergénérationnelle où pour ses détracteur·trices, la retraite individuelle par une capitalisation aléatoire se substituerait progressivement à la garantie du système par répartition qui nous est chère.

Pour autant les retraité·es ont plus que jamais leur place et leur rôle à jouer dans cette société à la dérive et il est grand temps de mettre un terme à ces discours discriminatoires voire nauséabonds envers celles et ceux qui ont travaillé et cotisé durant toute leur vie professionnelle et qui demeurent des acteur·trices économiques à part entière. En effet les retraité·es consomment, ils et elles ont les mêmes besoins que l’ensemble de la population.

Ils et elles sont aussi une richesse inestimable dans notre société s’imposant comme des acteur·trices incontournables du tissu social de proximité. N’en déplaise aux ultralibéraux si cette richesse ne se convertit pas en espèces sonnantes et trébuchantes, elle constitue le terreau essentiel du secteur associatif et de l’animation du tissu social au plus près des populations dans les territoires. De par leur disponibilité, leur expérience ils et elles contribuent activement à la transmission et à la continuité de la vie de proximité.

Et d’ajouter que si la déstructuration incessante du travail, la baisse organisée des cotisations contraignent beaucoup de retraité·es à poursuivre une activité salariée en complément de leur pension offrant ainsi au patronat une main d’œuvre précaire et malléable, beaucoup d’autres pour les mêmes raisons de désorganisation du travail et de précarité sont obligés de venir en aide à leurs proches salarié·es actifs ou privés d’emploi.

Alors plus que jamais le tous ensemble s’impose pour construire avec la CGT une riposte à la hauteur des enjeux.

Les régimes spéciaux

Il existe 42 régimes spéciaux de retraite en France qui totalisent environ 4,7 millions de cotisant·es (et 4,5 millions de retraité·es). Ces régimes de retraite concernent notamment : les salarié·es de grandes entreprises publiques (SNCF, RATP, Industrie Electrique et Gazière, etc.), de certaines professions liées à la Fonction publique mais aussi d’autres professions (marins, clercs de notaire, etc.). Ces régimes bénéficient de règles de fonctionnement bien spécifiques et dépendent de l’activité exercée. Le montant de pension est calculé sur le salaire brut mensuel perçu les 6 derniers mois hors primes et indemnités, dans le privé le Salaire Annuel Moyen correspond à la moyenne des 25 salaires les plus élevés perçus au cours de la carrière.

Si les 2 dernières réformes des retraites 2010 et 2014 – concernaient essentiellement le régime général, un certain nombre de leurs règles ont été transposées aux régimes spéciaux par différents décrets. La plupart de ces règles ont donc réduit les spécificités des régimes spéciaux, même si ces derniers bénéficient encore d’avantages particuliers.

La réforme de 2010 est surtout connue pour sa mesure sur l’âge légal de départ à la retraite qui a été relevé progressivement de 60 à 62 ans, à raison de 4 mois supplémentaires par an. Cette mesure a concerné les salariés du secteur privé, les agriculteurs, les travailleur·ses non-salariés et les fonctionnaires.

La transition pour le régime général s’est terminée en 2016. C’est donc à partir de 2017 que, pour les agent·es des régimes spéciaux, l’âge de départ à la retraite a été relevé de 2 ans, suivant le même calendrier que pour le régime général.

Les possibilités de départ anticipé pour les parents de 3 enfants ont été supprimées en 2017.

Enfin, les cotisations salariales dans le régime de la SNCF ont été progressivement alignées sur celles du privé.

En juin 2014 sont parus les décrets transposant certaines mesures de la réforme de janvier 2014 aux principaux régimes spéciaux.

La durée d’assurance requise a été allongée dans tous les régimes spéciaux au même rythme que dans les autres régimes, pour s’établir à 172 trimestres à partir de la génération née en 1973.

La date de revalorisation annuelle des pensions a été repoussée du 1er avril au 1er octobre, comme pour les autres régimes. La date du 1er avril est seulement maintenue pour les pensions d’invalidité.

Le nombre de trimestres pris en compte pour la retraite anticipée pour carrière longue a été augmenté.

Avant/Après

Quelques notions du système actuel par répartition

Des prestations définies : le niveau de pension est connu. Le niveau des cotisations s’adapte pour assurer les engagements pris. Le taux de remplacement (rapport entre pension et salaire) est garanti.

Un système distributif : les mécanises de solidarité sont des dispositifs qui prennent en compte les aléas de carrière ou de vie qui conduisent à des périodes d’interruption d’activité.

Calcul de la pension : pour les fonctionnaires, il se fait sur les 6 derniers mois de traitement ; dans le secteur privé, la pension de base représente 50 % du salaire moyen des 25 meilleures années + régimes complémentaires (AGIRC/ARRCO). Pour toutes et tous, deux types de périodes sont prises en compte pour le calcul : les périodes cotisées (salaires, prestations familiales – AVPF-) et les périodes assimilées (maladies, maternité, accident du travail, maladie professionnelle, chômage, invalidité, service militaire, etc.). Le taux de remplacement global pour une carrière complète est d’environ 70 à 75 %. Actuellement, 16,3 % des retraites de droit direct sont liés aux solidarités et 93 % des retraité·es ont été concernés par au moins un de ces dispositifs.

Age de départ : dans le public à 62 ans pour les sédentaires, 60, 57 ou 52 ans pour les agent·es classés en service actif. Dans le privé, avant 62 ans pour les départs anticipés, 62 ans si taux plein (par ex : 166 trimestres pour les personnes nées en 1957, 172 pour celles nées en 1973) et 67 ans âge automatique du taux plein.

Pension de réversion (dès 55 ans) : dans le privé 54 % de la pension (retraite de base) du/de la conjoint·e décédé sous certaines conditions et 60 % de la retraite complémentaire (sans condition de ressources). Dans le public, 50 % de la pension de retraite de base dont il ou elle bénéficiait ou dont il/elle aurait pu bénéficier sans condition d’âge ou de ressource.

La réforme Macron/Delevoye

L’objectif est de rester à l’équilibre quel que soit le contexte économique et de ne pas dépasser 14 % du PIB.

Des cotisations définies : elles sont fixées et le niveau de pension doit s’adapter à l’équilibre du système. Il n’y a aucune garantie ni visibilité sur le montant qui sera perçu.

Un système contributif : « un euro cotisé donne les mêmes droit quel que soit le moment où il a été versé, quel que soit le statut de celui qui a cotisé… ». Les pensions perçues pendant la retraite doivent être proportionnelles à la somme actualisée de l’ensemble des cotisations versées au cours de la carrière. C’est le principe de l’épargne salariale, les solidarités sont sorties du système.

Calcul de la pension : elle va dépendre de toute la carrière. Ça implique les années avec les salaires les plus bas (pénalité pour les précaires, les femmes, etc.). Elle dépendrait du prix d’achat du point et de la valeur du point au moment du départ. Ex : 1 pt = 10 € à l’achat et 1pt = 0,55 € au départ => 100 € cotisés = 10 pts = 5 € de pension.

Age de départ : « Dans un système à points, la notion de durée disparaît. C’est votre nombre de point qui permet un arbitrage personnel : j’ai assez de points ma retraite me paraît suffisante, donc je pars. A l’inverse, je n’ai pas assez de points, je reste ». Un âge de départ est maintenu (62 ans) mais de manière fictive en fonction d’un âge pivot, une durée de carrière, etc. Si (quand) la valeur du point baisse, les salarié·es seront obligés de partir de plus en plus tard. Ce système inégalitaire ne tient pas compte des différences d’espérance de vie selon les métiers.

Pension de réversion : ce sera la différence entre les ressources de la conjoint·e survivant et 70 % du niveau de vie du couple avant le décès d’un des deux. Et la personne devra avoir 62 ans et être retraitée.

Les revendications de la CGT

L’UD CGT 41 revendique

- La fin des exonérations des cotisations pour les entreprises et leur augmentation de manière raisonnable, en particulier la part dite « employeur ».

- Le maintien du Code des Pensions civiles et militaires de l’État, pilier fondamental du statut et mécanisme essentiel de la fonction publique de carrière.

- L’arrêt du transfert des cotisations sociales au titre de la Sécurité Sociale vers l’impôt et la CSG et l’abrogation de cette dernière et de la Contribution Additionnelle de Solidarité pour l’Autonomie (CASA : 0,3% prélevés sur les pensions des retraité·es imposables).

Pour un socle commun de droits et de garanties

- L’abrogation de la décote.

- Une carrière complète de 37,5 annuités intégrant les périodes d’études et de stages après 18 ans, les périodes de première recherche d’emploi et les périodes d’inactivité forcée.

- Les périodes d’arrêts de travail pour maternité, accident de travail et maladie professionnelle doivent être considérées comme périodes travaillées avec la prise en compte du salaire qui aurait dû être versé.

- L’ouverture pour tou·tes et dans tous les régimes du droit à retraite à taux plein dès l’âge de 55 ans (50 pour les services actifs et métiers pénibles) ou dès que les annuités nécessaires pour celle-ci sont validées.

- Les départs anticipés en retraite doivent être confortés ou reconnus dans chacun des régimes pour les salarié·es ayant été exposés aux conditions de travail pénibles, insalubres ou à risques (avec la prise en compte des risques socio-organisationnels).

- Le droit au départ anticipé à la retraite à taux plein pour les personnes handicapées.

- L’abrogation des lois Balladur (1993), Fillon (2003), Woerth (2010) et Ayrault (2013).

Sur le montant de la pension

- Un taux de remplacement de 75 % du salaire brut minimum (1800 € net minimum) pour une carrière complète quel que soit le régime de retraite, reposant sur l’ensemble de la rémunération (traitement/salaire, primes, indemnités complémentaires de traitement, intéressement, participation…) et calculé sur les 6 meilleurs mois de travail.

- L’abrogation du Régime Additionnel de la Fonction Publique (RAFP), fonds de pension obligatoire imposé à l’ensemble des fonctionnaires.

- L’intégration de l’ensemble des primes, de l’intéressement, etc. dans le salaire de base.

- L’indexation de la pension, de la retraite sur la valeur du point d’indice dans la fonction publique de l’État et sur les salaires.

- L’indexation des retraites sur l’augmentation moyenne des salaires.

- Une pension de réversion fixée à 75 % de la ou des pensions du·de la conjoint·e (mariés ou pacsés) décédé, sans condition d’âge tant dans le public que dans le privé.

- L’arrêt du gel des retraites complémentaires AGIRC-ARRCO et IRCANTEC.

- Le retour de la revalorisation des pensions au 1er janvier et un rattrapage de 400 € pour tou·tes.

- Le rétablissement, dans la FPE, d’une bonification de pension aux mères de famille compensant les retards de carrières consécutifs à la maternité et à l’éducation des enfants et l’ouverture de ce droit aux pères ayant élevé seuls leurs enfants

Défendons toutes et tous les régimes de retraite, regagnons nos droits !

Défendons toutes et tous les régimes de retraite, regagnons nos droits !